令和2年度税制改正について

1)個人所得課税・資産課税 ~未婚のひとり親対策

まだ法案成立前にはなりますが、「令和2年度税制改正の大綱」(令和元年12月20日閣議決定)及び「所得税法等の一部を改正する法律案」(令和2年1月31日閣議決定)にて、税制改正について、概要をお伝えしたいと思います。

令和2年度税制改正(案)では、持続的な経済成長の実現に向け、オープンイノベーションの促進に係る税制上の措置や連結納税制度の抜本的な見直しを行うとともに、経済社会の構造変化を踏まえ、全てのひとり親家庭に対する公平な税制の実現やNISA(少額投資非課税)制度の見直しを行います。あわせて、円滑・適正な納税のための環境整備等を行います。

1.未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し(案)

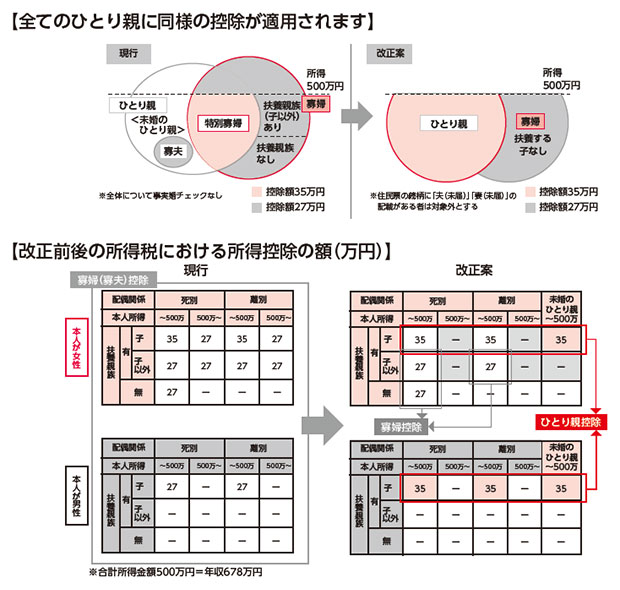

○これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で寡婦(夫)控除の額が違うなど、男女の間でも扱いが異なっていました。

そこで、今回の改正では、全てのひとり親家庭に対して公平な税制支援を行う観点から、

①婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額35万円)を適用することとします。

②上記以外の寡婦については、引き続き寡婦控除として、控除額27万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(所得500万円(年収678万円)以下)を設けることとしました。

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とします。

※個人住民税についても同様の改正を行います(ひとり親控除は控除額30万円、寡婦控除は控除額26万円となります)。上記に伴い、現行の寡婦、寡夫、単身児童扶養者(児童扶養手当を受給している18歳以下の児童の父又は母)に対する個人住民税の人的非課税措置を見直し、ひとり親及び寡婦を対象とすることとします。

※令和2年分以後の所得税について適用します。個人住民税については令和3年度分以後について適用します。

この法案が可決され、適用されれば、さまざまな事情のひとり親家庭にたいして、ひろく優遇処置がとられることとなり、これまでよりも子育てしやすい状況がうまれる可能性があります。可決を期待したいですね。

< お問合せ >

和歌山県和歌山市畑屋敷雁木丁21番地

宮脇合同事務所(税理士事務所)

TEL 073-431-5241

ご遠慮なく、声をおかけください。

【宮脇合同事務所(税理士・和歌山)トピックス】

トピックス

- 2022.09.22

- 教えて!!令和3年度改正 電子帳簿保存法

- 2022.07.28

- 電子帳簿保存法が改正されました

- 2022.07.01

- 令和4年分の路線価図等が国税庁より公開されました

- 2022.06.23

- 免税事業者のみなさまへ 令和5年10月1日からインボイス制度(適格請求書等保存方式)が始まります!

- 2022.05.25

- 申告書等の情報の取得について

- 2022.04.21

- ⺠法の改正 成年年齢引下げに伴う贈与税・相続税の改正のあらましの発表がありました

- 2022.03.16

- 申告所得税等の申告・納付期限を延長された方の振替日について

- 2022.02.05

- 新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方にお知らせ

- 2022.01.05

- 「令和3年分 確定申告特集」が開設されました

- 2021.12.16

- 令和3年分所得税の確定申告関係書類が掲載されました。