電子帳簿保存法が改正されました

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するた め、令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律 第25号。以下「電子帳簿保存法」といいます。)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続 等について、抜本的 な見直しがなされました。具体的な改正内容は以下のとおりです。

【参考】:参考資料(各種規程等のサンプル)|国税庁

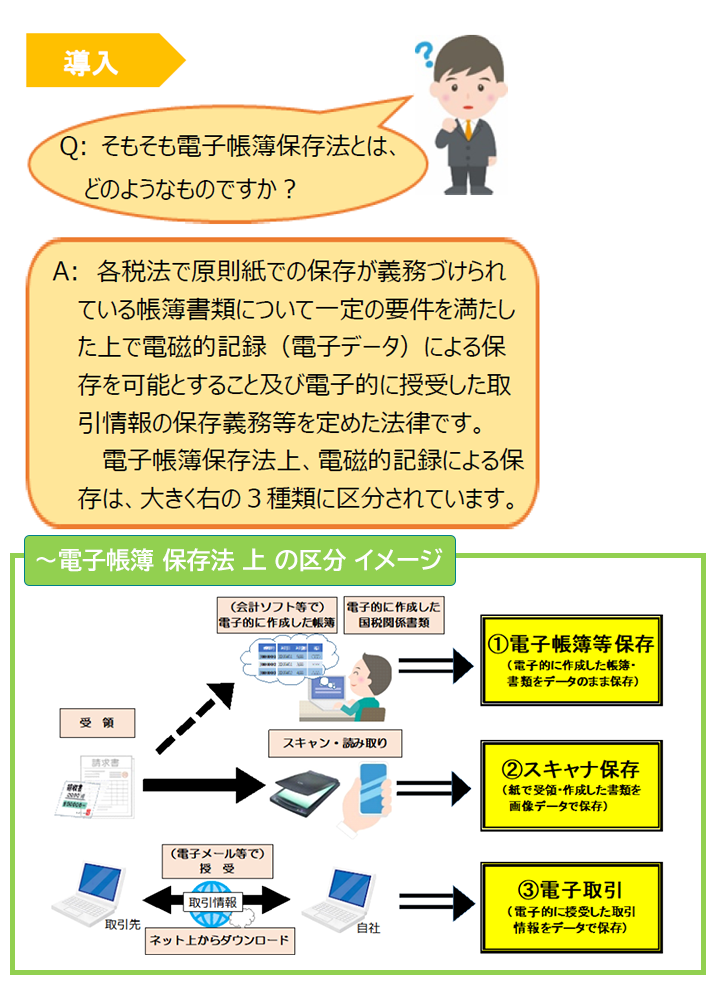

~電子帳簿等保存(区分①)に関する改正事項~

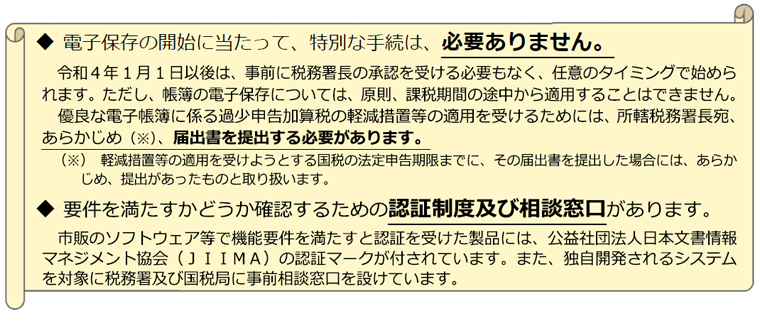

1 税務署長の事前承認制度が廃止されました。

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました(電子的に作成した国税関係書類を電磁的記録により保存する場合についても同様です。)。

令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用

※令和4年1月1日以後も改正前の要件を満たして保存等を行おうとする方が承認を受けようとする場合には、承認申請書を令和3年9月30日までに所轄税務署長宛提出して頂くようお願いします(スキャナ保存も同様です。)。

2 優良な電子帳簿に係る過少申告加算税の軽減措置が整備されました。

一定の国税関係帳簿(注1)について優良な電子帳簿の要件(注2)を満たして電磁的記録による備付け及び保存を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出している保存義務者について、その国税関係帳簿( 優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されました(申告漏れについて、隠蔽し、又は仮装された事実がある場合には、本措置の適用はありません。)。

令和4年1月1日以後に法定申告期限が到来する国税について適用

(注1)一定の国税関係帳簿とは、所得税 法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等又は消費税 法に基づき事業者が保存しなければならないこととされている帳簿をいいます。

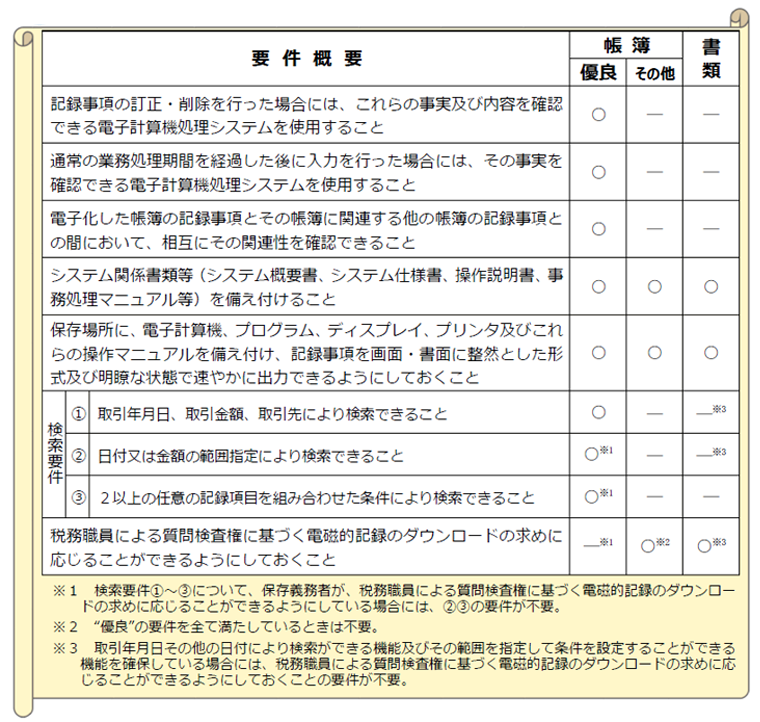

(注2)電子帳簿の保存要件の概要(次頁)の“優良”の要件をご確認ください。

3 最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能となりました。

正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限られます。他の要件については、電子帳簿の保存要件の概要(次頁)の“その他”の要件をご確認ください。

令和4年1月1日以後に備付けを開始する国税関係帳簿について適用

その他の概要については下記リンクから資料を確認できます。

はじめませんか、帳簿書類の電子化!

▶文章保存の負担軽減を図る観点から、各税法で保存が義務づけられている帳簿書類は、システムの説明書等の備付け等の最低限の要件を満たせば、プリントアウトせずに、作成した電子データのまま保存することができます。

▶国税の納税義務の適正な履行に資する一定の要件を満たした電子帳簿(優良な電子帳簿)の備付け及び保存をすることで、過少申告加算税の軽減借置や所得税の青色申告特別控除(65万円)の適用を受けることができます。

対象となる帳簿は?

◆自己がコンピュータを使用して作成する帳簿

(例)仕分帳、総勘定元帳、経費帳、売上帳、仕入帳 など

※一部の帳簿のみを電子データによって保存することもできます。

(例:仕訳帳と総勘定元帳を電子データで保存し、他の帳簿は紙で保存する。)

※作成する過程で一部を手書きで記録するなど、一貫してコンピュータを使用して作成しない帳簿については、この制度の適用は受けられません。

※過少申告加算税の軽減措置の適用を受けるためには、青色申告者が保存しなければならないこととされる仕分帳、総勘定元帳その他必要な帳簿の全てについて、優良な電子帳簿の要件にしたがって保存等を行う必要があります。

対象となる書類は?

◆自己がコンピュータを使用して作成する決算関係書類

(例)損益計算書、貸借対照表など

◆自己がコンピュータを使用して作成して取引相手に交付する書類の写し

(例)見積書、請求書、納品書、領収書などの”控え”

電子帳簿保存法の取扱通達やQ&Aについては、国税庁のホームページ【https://www.nta.go.jp/】に掲載されています。詳しくは、国税庁電子帳簿保存法で検索

電子保存法を行うための要件は?

【参考】:電子帳簿保存法関係|国税庁

必要な手続は?

【参考】:電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~|国税庁

お問合せの多いご質問(令和3年11月)

「お問合せの多いご質問(令和3年11月)」に関する詳細や「電子帳簿保存法一問一」についての資料は下記より資料をダウンロード出来ます。

お問合せの多いご質問(令和3年11月)

電子帳簿保存法一問一答|【電子計算機を使用して作成する帳簿書類関係】

電子帳簿保存法一問一答|【スキャナ保存関係】

電子帳簿保存法一問一答|【電子取引関係】

PDFデータについて

当サイトでは、PDFドキュメントを使用しています。PDFドキュメントをご覧いただくためには、Acrobat Readerなどの閲覧ソフトが必要です。

Adobe Acrobat Reader DC(無料)をダウンロード ![]()

![]()

< お問合せ >

和歌山県和歌山市畑屋敷雁木丁21番地

宮脇合同事務所(税理士事務所)

TEL 073-431-5241

ご遠慮なく、声をおかけください。

【宮脇合同事務所(税理士・和歌山)トピックス】

トピックス

- 2022.09.22

- 教えて!!令和3年度改正 電子帳簿保存法

- 2022.07.28

- 電子帳簿保存法が改正されました

- 2022.07.01

- 令和4年分の路線価図等が国税庁より公開されました

- 2022.06.23

- 免税事業者のみなさまへ 令和5年10月1日からインボイス制度(適格請求書等保存方式)が始まります!

- 2022.05.25

- 申告書等の情報の取得について

- 2022.04.21

- ⺠法の改正 成年年齢引下げに伴う贈与税・相続税の改正のあらましの発表がありました

- 2022.03.16

- 申告所得税等の申告・納付期限を延長された方の振替日について

- 2022.02.05

- 新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方にお知らせ

- 2022.01.05

- 「令和3年分 確定申告特集」が開設されました

- 2021.12.16

- 令和3年分所得税の確定申告関係書類が掲載されました。