法人に係る消費税の申告期限の特例の創設

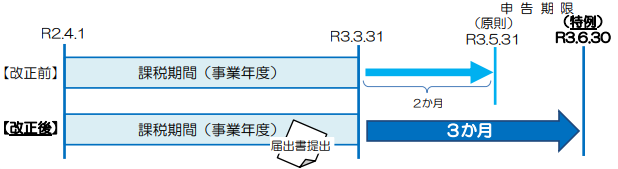

「法人税の申告期限の延長の特例」の適用を受ける法人が、「消費税申告期限延長届出書」を提出した場合、その提出をした日の属する事業年度以後の各事業年度終了の日の属する課税期間に係る消費税の確定申告の期限が1月延長できることになりました。

< 適用関係の具体例 >

「法人税の申告期限の延長の特例」の適用を受ける3月決算法人の場合

<注>

①消費税の確定申告の期限が延長された期間の消費税及び地方消費税の納付は、延長期間に係る利子税を併せて納付が必要です。

②消費税の確定申告の期限が延長された場合でも、「中間申告」(年 11 回中間申告を行う場合の1回目及び2回目の中間申告対象期間を除く)の期限や「課税期間の特例により短縮された課税期間」(事業年度終了の日の属する課税期間を除く)に係る確定申告の期限は延長されません。

③「国、地方公共団体に準ずる法人の申告期限の特例」の適用を受けている法人はこの特例の適用を受けることはできません。

④「法人税の申告期限の延長の特例」の適用を受ける連結親法人又はその連結子法人が「消費税申告期限延長届出書」を提出した場合にも、その提出をした日の属する連結事業年度(その連結事業年度終了の日の翌日から 45 日 以内に提出した場合のその連結事業年度を含む)以後の各連結事業年度終了の日の属する課税期間に係る消費税の確定申告の期限を1月延長することとされました。

< 適用開始時期 >

令和3年3月 31 日以後に終了する事業年度又は連結事業年度終了の日の属する課税期間 から適用となります。

なお、届出書は令和3年3月 31 日前であっても提出可能です。

< お問合せ >

和歌山県和歌山市畑屋敷雁木丁21番地

宮脇合同事務所(税理士事務所)

TEL 073-431-5241

ご遠慮なく、声をおかけください。

【宮脇合同事務所(税理士・和歌山)トピックス】

トピックス

- 2022.09.22

- 教えて!!令和3年度改正 電子帳簿保存法

- 2022.07.28

- 電子帳簿保存法が改正されました

- 2022.07.01

- 令和4年分の路線価図等が国税庁より公開されました

- 2022.06.23

- 免税事業者のみなさまへ 令和5年10月1日からインボイス制度(適格請求書等保存方式)が始まります!

- 2022.05.25

- 申告書等の情報の取得について

- 2022.04.21

- ⺠法の改正 成年年齢引下げに伴う贈与税・相続税の改正のあらましの発表がありました

- 2022.03.16

- 申告所得税等の申告・納付期限を延長された方の振替日について

- 2022.02.05

- 新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方にお知らせ

- 2022.01.05

- 「令和3年分 確定申告特集」が開設されました

- 2021.12.16

- 令和3年分所得税の確定申告関係書類が掲載されました。