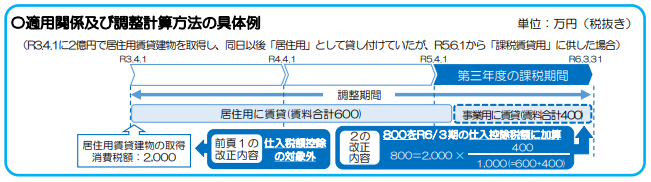

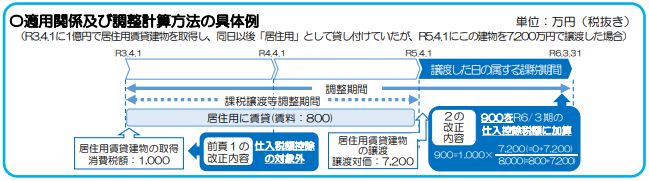

居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化(2)

< 居住用賃貸建物の取得等に係る消費税額の調整 >

「居住用賃貸建物の取得等に係る仕入税額控除の制限」の適用を受けた「居住用賃貸建物」 について、次のいずれかに該当する場合には、仕入控除税額を調整することとされました。

- 第三年度の課税期間(※1)の末日にその居住用賃貸建物を有しており、かつ、その居住用賃貸建物の全部又は一部を調整期間(※2)に課税賃貸用(※3)に供した場合

⇒ 次の算式で計算した消費税額を第三年度の課税期間の仕入控除税額に加算

- その居住用賃貸建物の全部又は一部を調整期間に他の者に譲渡した場合

⇒ 次の算式で計算した消費税額を譲渡した日の属する課税期間の仕入控除税額に加算

※1

第三年度の課税期間とは、居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間をいいます。

※2

調整期間とは、居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間をいいます。

※3

課税賃貸用とは、非課税とされる住宅の貸付け以外の貸付けの用をいいます。

※4

対価の額は税抜き金額で、この対価の額について値引き等(対価の返還等)がある場合には、その金額を控除した残額で計算します。

※5

課税譲渡等調整期間とは、居住用賃貸建物の仕入れ等の日からその居住用賃貸建物を他の者に譲渡した日までの間をいいます

< お問合せ >

和歌山県和歌山市畑屋敷雁木丁21番地

宮脇合同事務所(税理士事務所)

TEL 073-431-5241

ご遠慮なく、声をおかけください。

【宮脇合同事務所(税理士・和歌山)トピックス】

トピックス

- 2022.09.22

- 教えて!!令和3年度改正 電子帳簿保存法

- 2022.07.28

- 電子帳簿保存法が改正されました

- 2022.07.01

- 令和4年分の路線価図等が国税庁より公開されました

- 2022.06.23

- 免税事業者のみなさまへ 令和5年10月1日からインボイス制度(適格請求書等保存方式)が始まります!

- 2022.05.25

- 申告書等の情報の取得について

- 2022.04.21

- ⺠法の改正 成年年齢引下げに伴う贈与税・相続税の改正のあらましの発表がありました

- 2022.03.16

- 申告所得税等の申告・納付期限を延長された方の振替日について

- 2022.02.05

- 新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方にお知らせ

- 2022.01.05

- 「令和3年分 確定申告特集」が開設されました

- 2021.12.16

- 令和3年分所得税の確定申告関係書類が掲載されました。